彭博社4月15日消息,我国计划收紧全国碳市场的配额供应,以迫使大型污染企业遏制排放。

据报道,知情人士透露生态环境部已要求企业在周二之前就旨在解决配额过度分配问题的计划草案发表评论,并对可以结转到下一年的配额数量设定限制。

知情人士表示,控排企业此前囤积且未能交易的配额将在2025年后失去价值,此举可能会减少目前过剩配额的一半左右。根据伦敦证券交易所的数据,市场上的总供应过剩估计约为3.6亿吨。

这两项措施都可能继续促进价格上涨。周三,全国碳市场碳配额价格已经涨至创纪录的每吨92.63元人民币。

碳价走势 来源:上海环交所

有碳市场专业人士告诉零碳知识局,新的配额分配方案的确正在征求意见阶段,内容显示,相较之前配额已明显收紧。

此外,新方案还对配额结转制度作出了明确规定,根据新方案,配额的结转数量将取决于其销售量,此举意在鼓励配额的销售。

据专业人士透露:配额的结转量将通过一个具体的计算公式来决定,只有销售了更多的配额,才能结转更多,否则仅仅囤积配额将无益处。

“同时,电力行业的履约周期也可能将从两年一次调整为每年一次。”

从宽松到收紧

实现双碳目标需要利用碳市场对年约120亿吨的碳排放总量进行控制,碳市场中的配额分配是其运作的核心也是企业最敏感的关键制度要素。

为避免对控排企业和经济造成较大冲击,全国碳市场首个履约期配额分配较为宽松,盈余接近7%,由于碳价长期看涨,发电企业惜售配额,导致碳价低,市场交易不活跃。

2023年3月13日,生态环境部发布了《2021、2022年度全国碳排放权交易配额总量设定与分配实施方案(发电行业)》,涵盖电力行业的配额分配与结算。

《方案》显示,目前,中国碳市场仍然采取基于排放强度的总量控制设计、免费分配配额,即根据控排企业所拥有的燃煤和燃气机组的实际产出量(如供电量)和预先规定的碳排放强度基准值(基准线法),向企业免费分配配额。

这意味着全国碳市场没有设置碳排放总量的硬上限。好处是经济适应性强,劣势在于减排效果不确定性较大,难以与面向碳达峰的总量控制要求相衔接。

欧盟碳市场等多数正在运行的碳市场则采用预先设置排放上限、对覆盖排放量进行总量控制的设计,例如在欧盟排放交易体系的第四阶段(2021—2030年),排放上限每年将继续以2.2%的增加的年度线性减少因子递减。确定性的排放上限有助于确保欧盟达到其减碳目标,也增加了政策的透明度和可预测性,有利于企业做出长期投资和调整决策。

为促进碳市场交易的活跃度,解决配额过度盈余和发电行业“配额惜售”问题,第二履约期的配额分配方案引入年度管理配额,给碳配额打上了年份标签,还提到全国碳市场发电行业2019—2020年度配额结转相关规定另行发布,已经释放出要出台配额结转制度的信号。

在此趋势下,企业会将19-20年的老配额优先拿出来交易,或优先用于履约,最新的21、22年碳配额则囤积储备待价而沽。

配额结转制度事关市场稳定,欧盟碳市场(EU ETS)在第一阶段时规定当期配额不能结转至下一履约期使用,引发了企业抛售配额的行为,碳价跌至谷底;第三阶段时,为调剂配额供需的平衡防止过剩,欧盟引入配额市场稳定储备机制 (Market Stability Reserve),在2019年至2023年间,当EU ETS中流通的配额总数 (TNAC) 高于8.33亿,配额就会从拍卖量转移到储备中;剩余配额低于4亿吨时,则从储备中提取1亿吨配额注入拍卖市场。

每年5月15日,委员会都会发布流通中的总配额数量。这一数据是唯一的指标,用来决定是否将配额置入储备,以及数量多少,或者是否将配额从储备中释放。

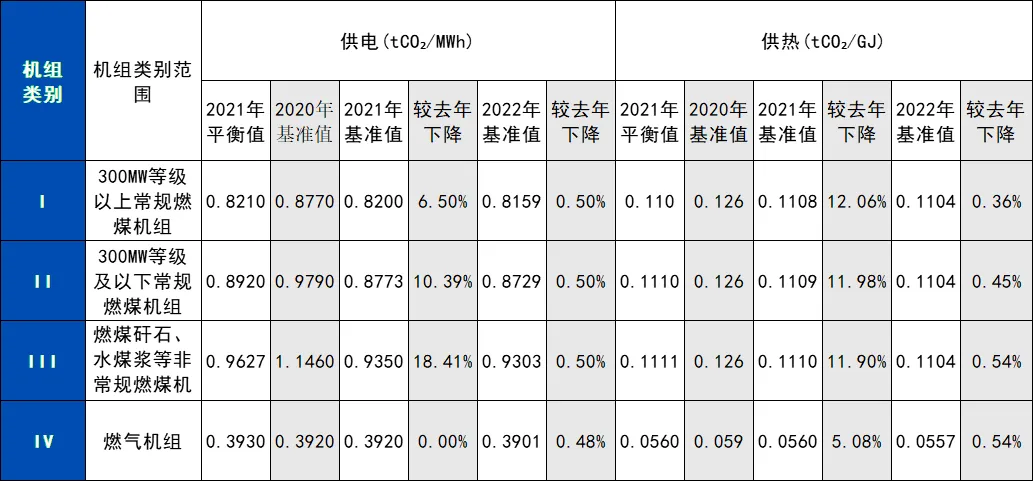

此外,《方案》还向下大幅调整了基准值。

历年发电行业碳排放基准值变化

数据来源:生态环境部

数据显示,2021年各类供电机组的碳排放基准值相比2019和2020年下降了6.5%—18.41%,供热机组基准值下降了5%—12.06%不等,而2022年的基准值相比2021年下降范围在0.5%左右,如果与平衡值(各类机组配额盈亏完全平衡时对应的基准值)相比较,降幅不大,考虑到单位热值含碳量实测比例大幅提高,总体上配额是由宽松逐渐趋严。

中国未能实现关键气候目标

目前,水泥、电解铝行业已经发布温室气体排放核算与报告指南,全国碳市场扩容在即,从市场消息来看,电解铝、水泥、钢铁将一并纳入第三个履约周期,大概率会由“两年一履约”转为“年度履约”,这意味着上述三个行业将与发电行业一起在2024年完成对2023年二氧化碳排放的履约清缴,如何保障行业之间的公平性至关重要。

在碳排放交易市场中,既有的参与者也就是发电行业拥有大量初始价格较低的碳排放配额,那么这些企业在成本控制上会有优势,对于新进入市场的企业来说,他们可能需要以更高的市场价格购买碳配额,或者需要在初期就投资于更先进的减排技术。这些因素会提高企业的运营成本,使得它们在市场上相对处于不利地位。

特别是钢铁行业仍以碳排放强度高的长流程为主,粗钢产能约占90%,企业面临的经营压力大,“坦率地讲,现在山西钢铁企业还没涉及碳交易,主要关注的是生存。”一位山西钢铁行业的资深研究人员曾告诉零碳知识局。

清理数百万吨的剩余配额将为将新产业引入市场设定一个更公平的起点,伦敦证交所(LSEG)驻奥斯陆的碳分析师秦岩对彭博社表示。

一方面是企业纳入碳市场后面临的经营压力,另一方面是国家能耗的新增长以及面临的双碳目标压力和国际批评。

国家统计局数据显示,2023年中国能耗强度由降转升,同比上升0.5%,即使使用剔除非化石能源的计算方法后也仅仅下降了0.5%,仍未能达到2%的目标,外媒称,这是我国罕见未实现气候目标。

根据《2030年碳达峰行动方案》,作为气候承诺的一部分,到2025年,我国单位国内生产总值能源消耗的目标是比2020年下降13.5%,单位国内生产总值二氧化碳排放比2020年下降18%。

但目前时间已过一半,但能耗下降值仅约为3.3%,距离2025年的目标差距很大;“十四五”前两年,我国二氧化碳排放强度下降4.6%,这意味着2023—2025年,每年碳强度要下降4.46%。

在气候目标的硬性压力下,扩大碳市场覆盖范围,刺激高耗能企业进行绿色化技改、调整能源结构也就显得尤为重要。

绿碳神州云·数字化平台,运用领先的互联网、物联网、人工智能和大数据技术,实现设备的智能化运维。其全面的解决方案和专业的技术支持,助力企业实现能源效率的提升。通过智能化运维、精细化能耗管理和数字化碳排管理,平台帮助企业降低能源消耗、优化能源利用和推进绿色发展,实现碳管理的数字化转型。

绿碳神州云·数字化平台打通了绿电交易、绿证交易、碳交易平台和国家电网平台,实现碳排管理的数字化。通过实时监测和跟踪企业的碳排放情况,平台能够帮助企业制定碳排减排目标,并提供碳排管理方案。通过优化能源结构、提升能源技术水平和推广低碳生产方式,企业能够实现绿色化发展,为可持续发展做出贡献。

本文来源: 零碳知识局(若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本站运营者联系,我们将及时更正或删除,谢谢。)