(一)碳市场八大发展方向

1、扩大行业覆盖范围,梯次纳入其他行业

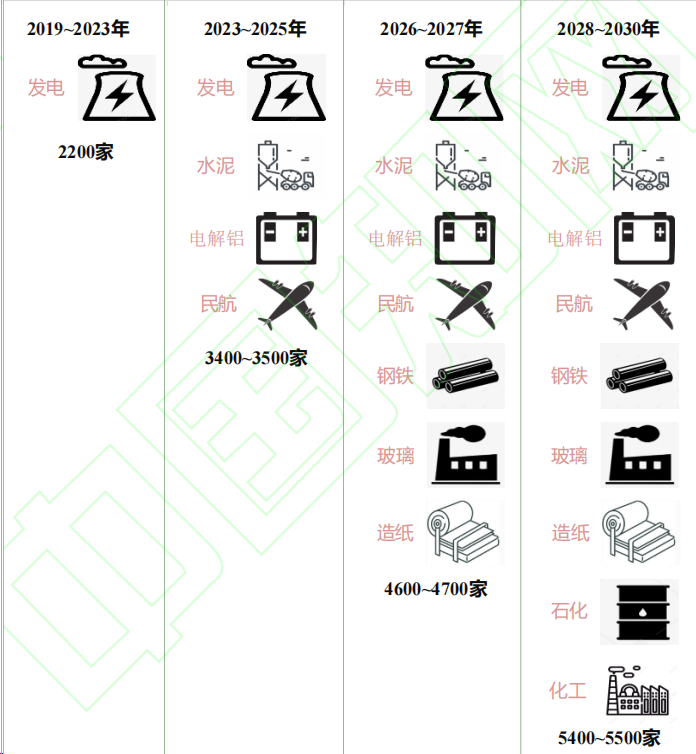

预期全国碳市场将进一步扩大行业覆盖范围,“十四五”期间率先纳入水泥、民航、电解铝行业,“十五五”期间梯次纳入钢铁、造纸、玻璃、石化和化工等行业。

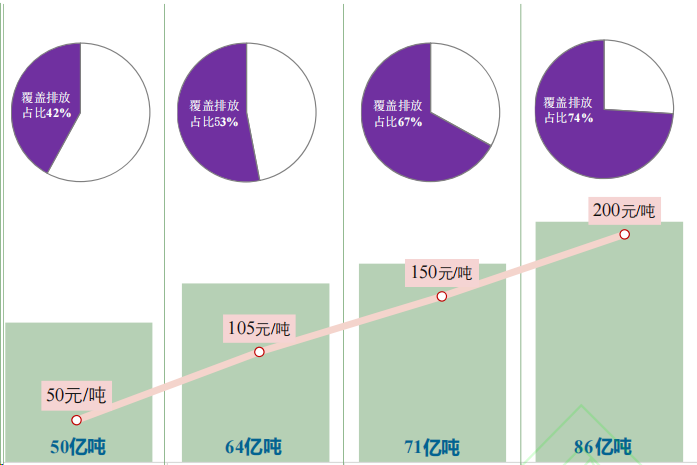

预期全国碳市场将于“十四五”期间率先纳入水泥、电解铝和民航三个行业,碳市场覆盖的企业数量由当前2200余家提升至3500余家,年覆盖二氧化碳排放量由50亿吨上升至约64亿吨,覆盖排放量在全国二氧化碳排放量中的占比将由42%提高至53%。配额成交均价预计突破105元/吨,CCER成交均价预计突破80元/吨。

“十五五”期间将梯次纳入钢铁、玻璃、造纸、石化和化工等行业,到2030年底,全国碳市场年覆盖企业数量将提升至约5500家,年覆盖二氧化碳排放量将突破86亿吨,在全国二氧化碳排放量中的占比提高至74%左右。配额成交均价预计突破200元/吨,CCER成交均价预计上升至150元/吨。

随着全国碳市场覆盖范围将进一步扩大,碳市场影响力将显著提升。

2、优化配额分配方法,逐步引入有偿分配

当前全国碳市场配额分配方案发布时间和配额发放到账日期比较滞后,降低了企业制定配额交易计划的长期预期。预计全国碳市场将在2025年前彻底转变溯往配额“事后”分配的机制,2024 年起建立未来 3~5 年的配额分配机制,增强配额分配预期性。

预计全国碳市场将于2024 年起在发电行业首先引入配额有偿竞拍机制,初期竞拍比例为 5%~8%,并逐步提高该比例。同时完善配套制度标准,明确配额拍卖形式、成交规则、准入规则、实施平台、拍卖频次等要点,并逐步建立基金库将拍卖所得用于支持企业碳减排、碳市场调控和碳市场建设等。

3、履约机制优化调整,明确配额结转规定

预期全国碳市场履约机制将进一步调整,配额预支机制或将取消,2024年有望明确结余配额结转规定,为企业碳资产管理提供长期预期为降低配额短缺企业的履约压力,2021年、2022年配额分配方案创新性提出配额预支政策。

预计2024年及以后全国碳市场将取消配额预支机制。此外,配额结转机制是碳市场配额管理的重要组成部分,结转规定对未来碳市场配额供需、配额价格等均将产生影响。

4、CCER需求逐步提高,多项方法学发布

预期纳入碳市场配额管理的企业对于CCER需求将进一步提高,2024年多项方法学将集中发布,CCER抵销配额清缴的上限仍将维持在5%

随着CCER方法学和项目审批的重启,预计2024年将有更多方法学得到修订并发布,生物质能(垃圾焚烧发电、秸秆焚烧发电等)、甲烷利用、甲烷减排等相关项目有望较早受益。

5、加快方法标准互认互通,积极应对碳边境调节机制

预期中国将加快推进全国碳市场与国际碳市场的连接,促进技术、方法、标准、数据互认互通,提高全国碳市场的国际影响力,积极应对欧盟碳边境调节机制。

6、创新碳市场交易产品,多元化交易主体

全国碳市场应在市场活跃度和成熟度达到一定程度之后,在交易产品方面逐步引入各类碳金融产品,包括碳期货、碳期权等衍生金融产品,以多样化的交易产品有效增加市场的流动性,完善碳市场价格形成机制;另外,碳期货、碳期权产品具有价格发现和价格预期功能,在国际碳定价权的竞争中发挥重要作用。

在交易主体方面,也要引入合适的机构投资者、个人投资者和海外投资者,以提高碳市场活跃程度。

7、完善碳市场数据质量管理制度,提升企业排放报告水平

需要进一步完善全国碳市场数据质量管理制度。一是强化地方监督,严查数据质量。各地区主管部门需要高度重视碳排放数据质量问题,强化检查督导,严查严处数据质量问题,完善日常监督,逐步建立规范的监管制度。二是加强对核查机构的管理,完善退出机制。建立核查机构、核查员等级评价制度,加强监督和管理。加强核查机构能力建设,提高核查机构管理水平、核查人员专业能力及职业素质。三是利用物联网和区块链信息平台实现温室气体核算数据的智能化报送。

8、推进碳市场与其他政策协同

第一,碳市场与用能权交易市场的协同。在目前由能耗双控转为碳排放双控的背景下,有必要考虑用能权指标和碳排放配额的互换互认,只有这样才能给予企业更大的自主权选择对自己有利的市场进行交易,以最小成本实现节能减排的目标。

第二,碳市场与电力交易市场的协同。需要深化电力市场化尤其是电价改革,让电价真正反映市场供需以及减排成本,促进碳市场和电力市场协同发展,降低电力系统转型成本。

第三,碳市场与绿证交易市场的协同。

需要完善全国碳市场相关规则,加强绿证抵扣的相关标准制度体系建设,做好绿证溯源、流通、确权等环节的技术支撑,只有这样才可以让购买绿色电力为污染外部性付费的企业将减排成本从碳市场传递到其他没有购买绿色电力的高碳排放控排企业,真正体现“污染者付费”的原则。

(二)《条例》开启碳交易治理新局面

司法部、生态环境部有关负责人表示,《碳排放权交易管理暂行条例》从六个方面构建了碳排放权交易管理的基本制度框架。一是注册登记机构和交易机构的法律地位和职责;二是碳排放权交易覆盖范围以及交易产品、交易主体和交易方式;三是重点排放单位确定;四是碳排放配额分配;五是排放报告编制与核查;六是碳排放配额清缴和市场交易。

排放数据真实是碳排放权交易正常进行和发挥政策功能的基本前提。两部门有关负责人表示,在防范和惩处碳排放数据造假行为方面,条例主要从以下方面作了规定:

强化重点排放单位主体责任

要求重点排放单位制定并严格执行排放数据质量控制方案,如实准确统计核算本单位温室气体排放量、编制年度排放报告并对报告的真实性、完整性、准确性负责,按规定向社会公开信息并保存原始记录和管理台账。

加强管理和监督检查

《条例》对受委托开展温室气体排放相关检验检测的技术服务机构以及受委托编制年度排放报告、对年度排放报告进行技术审核的技术服务机构行为作出规范;规定生态环境主管部门和其他负有监督管理职责的部门可以对重点排放单位、技术服务机构进行现场检查。

加大处罚力度 建立信用记录

对在温室气体排放相关检验检测、年度排放报告编制和技术审核中弄虚作假的,规定了罚款、责令停产整治、取消相关资质、禁止从事相应业务等严格的处罚,并建立信用记录制度。

纳入全国碳排放权交易市场的企业可以按照国家有关规定,购买经核证的温室气体减排量用于清缴其碳排放配额。强制碳市场和自愿碳市场的衔接,将更好地形成政策合力,进一步激发绿色低碳创新动力,引导社会各方共同参与减碳,推动落实国家“双碳”目标。

针对绿色低碳行业蓬勃发展与政府、企业集团、碳管理、碳金融,碳交易的迫切需求,公司董事长陈志雄高瞻远瞩,决定发起数字化碳管理系列标准编写。

首批四项团体标准由公司核心技术团队与中国节能协会、中国方圆认证集团开展深度合作,进行深入的市场痛点、需求和技术调研与准备。基于公司拥有的二十项国家发明专利、核心技术,全面总结与梳理数字化碳管理平台数据、模型与架构,融合国内相关团体标准与经验。

联系人:黄小姐 19102056313

我们期望,更多的用能单位、企业集团、投资机构参与四项团体标准的讨论、交流、互动。

我们与中国节能协会诚邀各位伙伴加入四项团体标准参编单位,通过多方面的交流与合作,建立数字化碳管理、碳金融、碳交易的生态圈,为促进高质量经济发展,为国家碳中和伟大目标贡献我们的一份力量。

本文来源:维度系列(若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本站运营者联系,我们将及时更正或删除,谢谢。)